REFORME DE LA FACTURE ELECTRONIQUE ET DIRECTIVE VIDA

Les dernières annonces clés à retenir

La directive ViDA (VAT in the Digital Age, en français TVA à l’ère du numérique) vise à moderniser et harmoniser les pratiques de TVA au sein de l’Union européenne pour s’adapter aux défis posés par l’économie numérique. En simplifiant et en sécurisant les échanges de factures électroniques, la directive vise à réduire la fraude fiscale et à améliorer l’efficacité administrative.

Le calendrier de mise en œuvre

Le calendrier de la réforme de la facture électronique est maintenu dans ses grandes lignes :

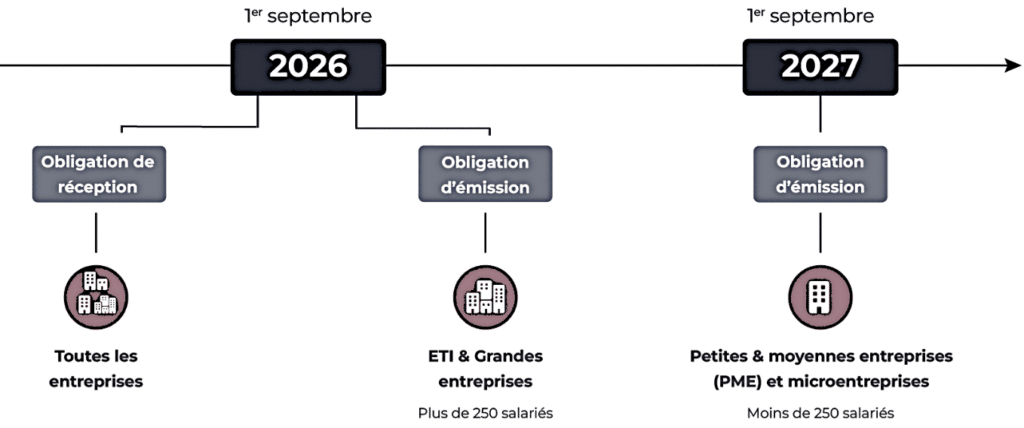

- 1er septembre 2026 :

- Les ETI (entre 250 et 5 000 salariés)

- Les grandes entreprises (plus de 5 000 salariés)

- 1er septembre 2027 : Les TPE et PME (moins de 250 salariés)

Attention : à compter du 1er septembre 2026, toutes les entreprises auront l’obligation d’accepter les factures au format électronique.

Les dates importantes à retenir

- 15 janvier 2025 : Début de la phase pilote de l’annuaire pour les bêta testeurs. Cette phase permet de tester et de valider les fonctionnalités de l’annuaire avant son déploiement à grande échelle.

- Mars 2025 : Accès à l’annuaire des entreprises pour l’ensemble des plateformes de dématérialisation partenaires (PDP). Cet annuaire sera un outil crucial pour centraliser les adresses de facturation et faciliter les échanges.

- Fin 2025 : Finalisation des tests d’interopérabilité et livraison du concentrateur, aboutissant à l’immatriculation définitive des PDP. Ces tests sont essentiels pour garantir que toutes les plateformes peuvent communiquer efficacement entre elles.

- Janvier 2026 : Lancement de la phase pilote avec les entreprises volontaires. Cette phase permettra de recueillir des retours d’expérience et d’ajuster les processus avant la mise en œuvre obligatoire.

- Mars 2026 : Début de la réforme et premières obligations pour les entreprises. Les entreprises devront commencer à se conformer aux nouvelles normes de facturation électronique.

Le rôle du Portail Public de Facturation (PPF) et son annuaire

Accessible via les PDP, cet annuaire répertorie les adresses électroniques de réception des factures de chaque entreprise assujettie à la TVA. La mise à jour des informations d’adressage sera gérée par les PDP.

Interopérabilité et normalisation des échanges : En concentrant les échanges via un seul portail, le PPF favorise une interopérabilité standardisée entre les différents acteurs de la facturation électronique. Il assure que toutes les factures respectent les normes requises par l’administration, ce qui simplifie les processus de conformité et réduit les erreurs.

La directive ViDA harmonise la facturation électronique au niveau européen

Dès 2025, la facturation électronique sera obligatoire pour toutes les transactions B2B domestiques dans l’Union européenne. Les transactions intracommunautaires devront aussi suivre ce format d’ici le 1er juillet 2030, selon la norme EN16931. Cette norme définit les exigences techniques pour garantir l’interopérabilité des factures électroniques à l’échelle européenne.

Qu’est-ce que la directive ViDA ?

La directive ViDA vise à moderniser et harmoniser les pratiques de TVA au sein de l’Europe pour s’adapter aux défis du numérique. Elle introduit des systèmes de reporting en temps réel et renforce la transparence des transactions, ce qui aide à lutter contre la fraude fiscale et à améliorer l’efficacité des administrations fiscales.

La phase de co-construction avec les PDP pour garantir l’interopérabilité

Pour favoriser la collaboration, l’AIFE (Agence pour l’Informatique Financière de l’État) organisera des ateliers avec les PDP afin d’ajuster les processus d’interopérabilité, de tester les solutions et d’assurer une transition efficace pour les entreprises. Ces ateliers permettront de développer des standards communs et de résoudre les problèmes techniques avant la mise en œuvre complète de la réforme.

Qu’est-ce que cela signifie pour les entreprises ?

Anticipez et préparez dès maintenant pour cette grande transformation ! Les entreprises doivent commencer à adapter leurs systèmes et à former leurs équipes aux nouvelles exigences de facturation électronique.

Comment démarrer le projet ?

Cette réforme va structurellement modifier vos habitudes de facturation et de travail. Il est donc important de bien anticiper les étapes, préparer vos équipes et votre système d’information et de vous entourer d’experts pour franchir ce cap décisif et aller chercher les gains et les bénéfices induits.

Le premier conseil, pour bien débuter « ce voyage digital », est de se mettre en mode projet avec une définition claire des objectifs à atteindre. A cet effet, il est important :

- De désigner une équipe dédiée en identifiant tous les acteurs en interne,

- De réaliser un état de lieux de l’existant :

Typologie de vos clients,

la maturité de vos outils et vos processus achats/ventes dans la dématérialisation, - Surtout de constituer la piste d’audit fiable (PAF) pour les achats / ventes. S’il y en a déjà une, la faire auditer,

- identifier les travaux à initier pour lancer le projet.

Vous aussi, bénéficiez de l’expertise de PPM Consulting dans la dématérialisation des process métier et la mise en place de progiciels. Nous vous accompagnons sur toutes les étapes du projet, depuis l’audit, conception, l’exécution, l’accompagnement au changement jusqu’à la rédaction et/ou l’audit de la PAF (piste d’audit fiable).

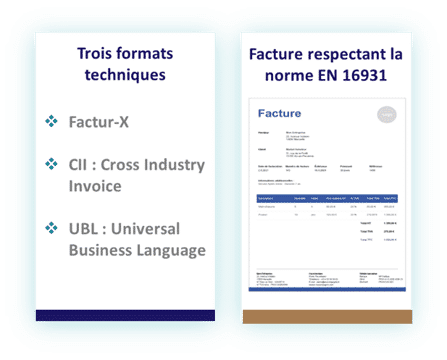

C’est quoi une facture électronique ?

Différente d’une simple facture au format PDF, au sens de la réforme, une facture électronique devrait être émise en respectant la norme sémantique européenne EN 16931. 3 formats équivalents et structurés en XML ont été retenus :

- UBL,

- C2i,

- Factur-X

Prêt pour la réforme ? Contactez-nous pour votre mise en conformité avec la facturation électronique.